CFOメッセージ

構造改革を完遂させ、資本コストを上回る利益を

持続的に創出できる企業体質の構築を目指します

2024年度決算のポイント

当社グループは、「事業構造の変革の加速」の継続とNTN再生の完了を目指し、2024年4月、中期経営計画「DRIVE NTN100」Finalをスタートしました。

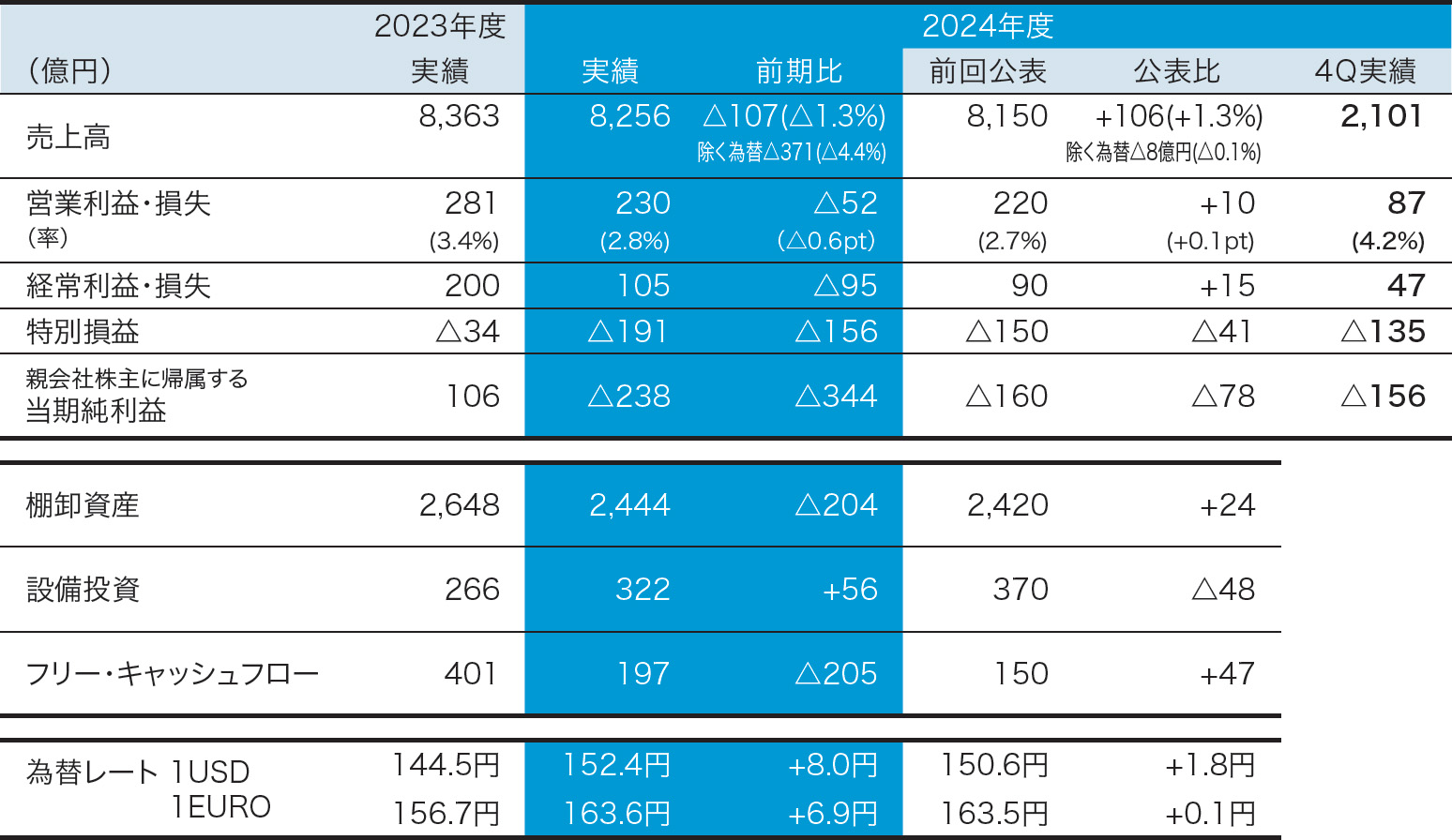

本計画の1年目にあたる2024年度の決算においては、自動車および産業機械市場の需要回復の遅れから、当社グループの売上高は8,256億円(前期比△1.3%)となりました。

営業利益については、売価改善と費用削減に努め、円安による為替の影響もありましたが、規模の減少を補うことができず、230億円(同△18.4%)となる一方で、公表比では前期比10億円の増益とすることができました。経常利益は、為替差損の計上などにより105億円(同△47.6%)となりました。親会社株主に帰属する当期純損失は、構造改革費用などによる特別損益として△191億円を計上し、米州・欧州における業績低迷に伴う税効果会計の影響から、238億円の損失となりました。

一方で、棚卸資産は2,444億円と前年度末に対して204億円を削減し、一部設備投資の見直しを行うなど、フリー・キャッシュフローは197億円の黒字を確保いたしました。

このように厳しい業績となりましたが、市況低迷が続く事業環境の中、当社グループが進めてきた売価改善、比例費低減、固定費のコントロール、および棚卸資産をはじめとする資産の圧縮など、体質改善に向けた取り組みの成果が着実に表れてきていると考えています。

■2024年度の業績

2025年度見通しのポイント

2025年度の事業環境は、自動車市場は前期に対して微減、産業機械市場は本格回復には至らないものの、ロボット変減速機や工作機械向けなど一部の業種においては回復の兆しが見られるものと予想しています。コスト面においては、鋼材などの価格が落ち着きつつある反面、労務費や物流費については上昇が継続し、その影響を受けることが想定されます。このような事業環境のもと、当社グループは引き続き、売価改善に取り組むとともに、設計、調達、生産をはじめ、川上から川下までのバリューチェーン改革を進め、コスト削減を着実に進めます。

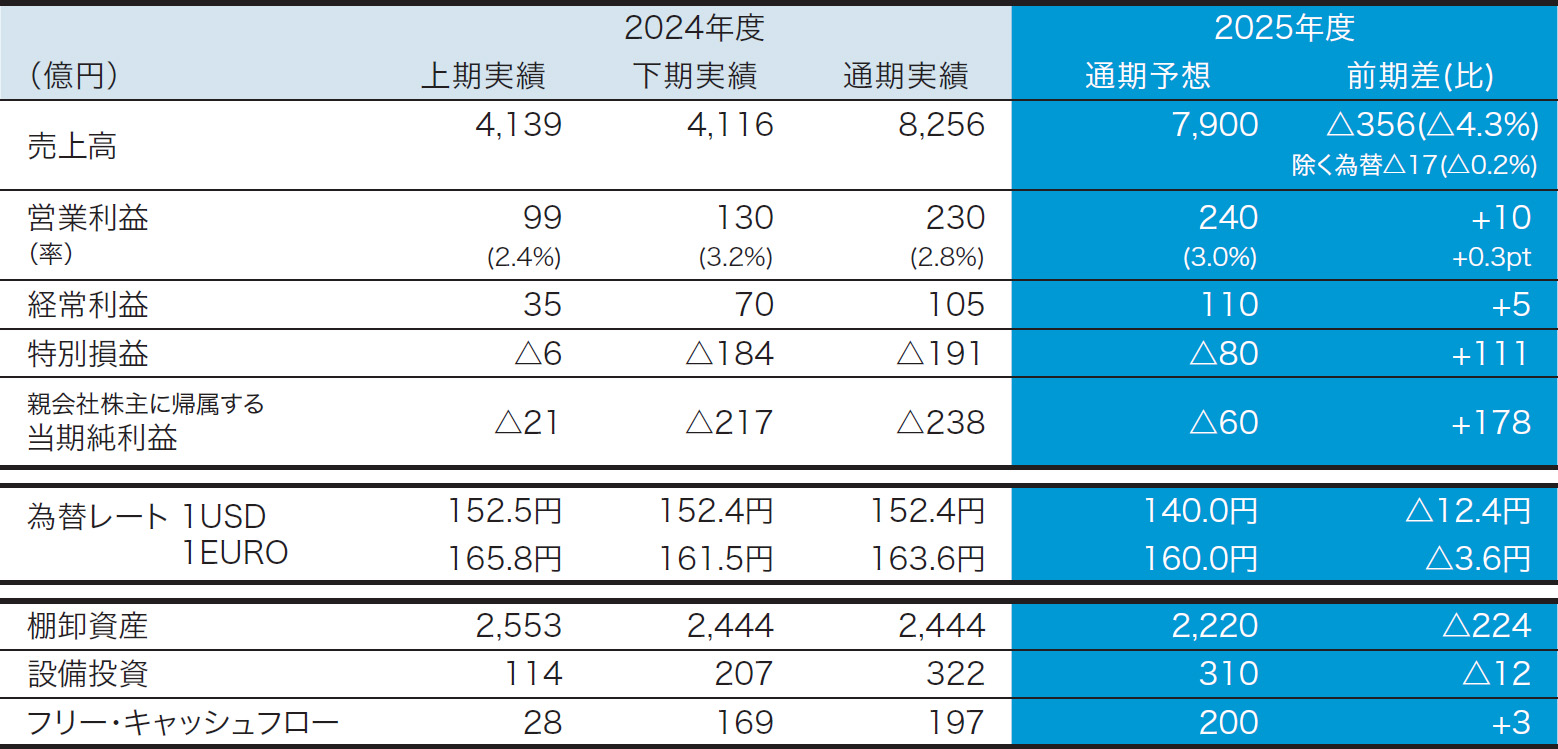

2025年度の売上高は7,900億円(前期比4.3%減)、営業利益は240億円(同4.5%増)、営業利益率は3.0%、経常利益は110億円(同5.0%増)を見込んでいます。また、引き続き、日本、米州、中国等における構造改革費用として特別損失を100億円織り込み、特別損益は△80億円、親会社株主に帰属する当期純損失は60億円を見込んでいます*1。

- 為替レート:1US ドル140円、1ユーロ160円と想定。

棚卸資産は前期末比△224億円の2,220億円、設備投資は同比△12億円の310億円、フリー・キャッシュフローは前期並みの200億円の黒字を見込んでいます。

■2025年度の業績予想

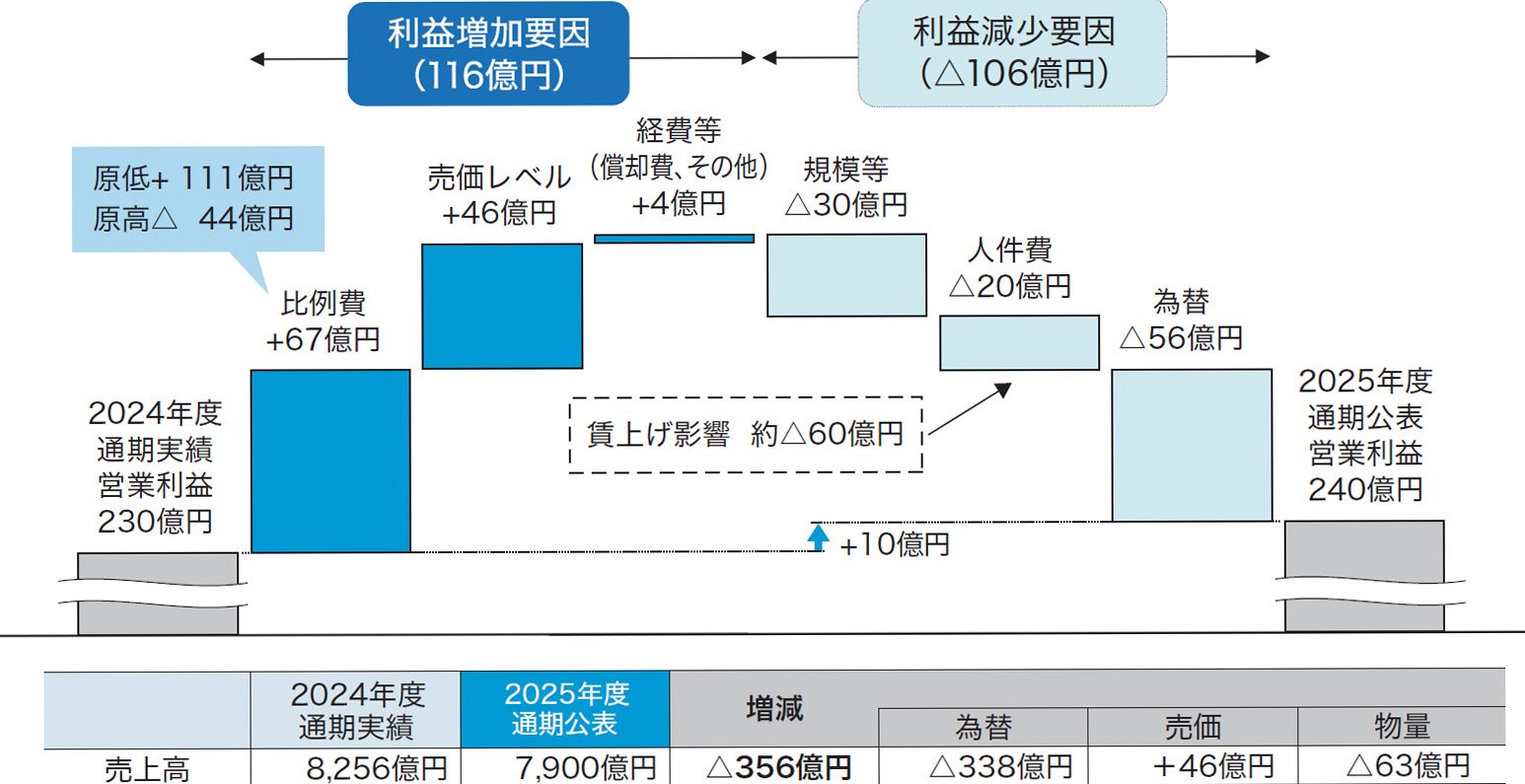

営業利益増減要因

まず利益減少要因としては、引き続き市況低迷が続くことから、物量ベースで63億円の販売減および生産減による規模等△30億円を見込んでいます。

また、人件費についても、構造改革の効果と規模減少に伴う人員抑制などの効果はありますが、主に日本でのベースアップなどによる人件費上昇が60億円あり、合計で△20億円を見込んでいます。

為替の影響については前期実績に対して、今期は円高を想定している影響から△56億円を見込んでいます。

一方で利益増加要因として、比例費67億円、売価改善46億円、経費など4億円を見込んでいます。

比例費については従来進めてきた競争力のあるサプライヤーの開拓、採用の拡大に加えて、お客さまの要求仕様を満たしながらも、従来の考え方にとらわれないアイデアで設計・材料を見直すなど、バリューチェーン改革の取り組みによる成果が、前期に引き続き高水準な原価低減を実現する見込みです。

売価改善については、鋼材価格の落ち着きによる反動はあるものの、労務費など上昇分の転嫁や不採算ビジネス等の売価改善を続けます。

経費については、設備の保全等に費用を織り込みましたが、各地域で進めている構造改革の固定費圧縮効果を見込んでいます。

■2024年度と2025年度の営業利益増減

中期経営計画「DRIVE NTN100」Finalの進捗—稼ぐ力の向上

当社グループが持続的に成長できる企業体質を構築するには、稼ぐ力(営業利益率と資産効率)の向上が必須です。この稼ぐ力の向上を阻害する大きな要因のひとつが、過去の投資が現在の市場環境に合わなくなり、結果的に過剰となっている固定資産です。

過剰な固定資産の圧縮を行う構造改革には大きな痛みを伴いますが、次世代に先送りせず現中期計画期間で完遂する覚悟です。

構造改革の進捗

当社グループは、構造改革の費用として、2024年度から2026年度の3年間累計で、特別損失350億円を見込んでいます。

2024年度は一部の拠点における計画の前倒しにより、189億円の特別損失を計上しました。2025年度は日本、米州、中国等で100億円の特別損失を見込んでいますが、3年間の累計額350億円に変更ありません。

地域別には、欧州と中国の構造改革は、ほぼ計画通りに進んでいます。

一方で、国内と米州では工場をクローズするといった単純な構造改革のみではなく、サプライチェーンの抜本的な見直しに伴う生産地移管等の複合的な改革を進めています。

このような構造改革の効果として、2025年度は約50億円の固定費削減(2023年度比)を見込んでいます。あわせて、BCPの観点から、供給ルートを複線化したデュアルソース調達を推進しています。例えば、中国から調達していた部材をインドなど他国からも調達可能な体制を、お客さまの承認を得ながら整備しています。

これからも、予測困難な外部環境の変化にスピード感と柔軟性を持って対応するとともに、NTN再生の完遂に向けて、構造改革を着実に進めていきます。

■構造改革の進捗

棚卸資産の削減

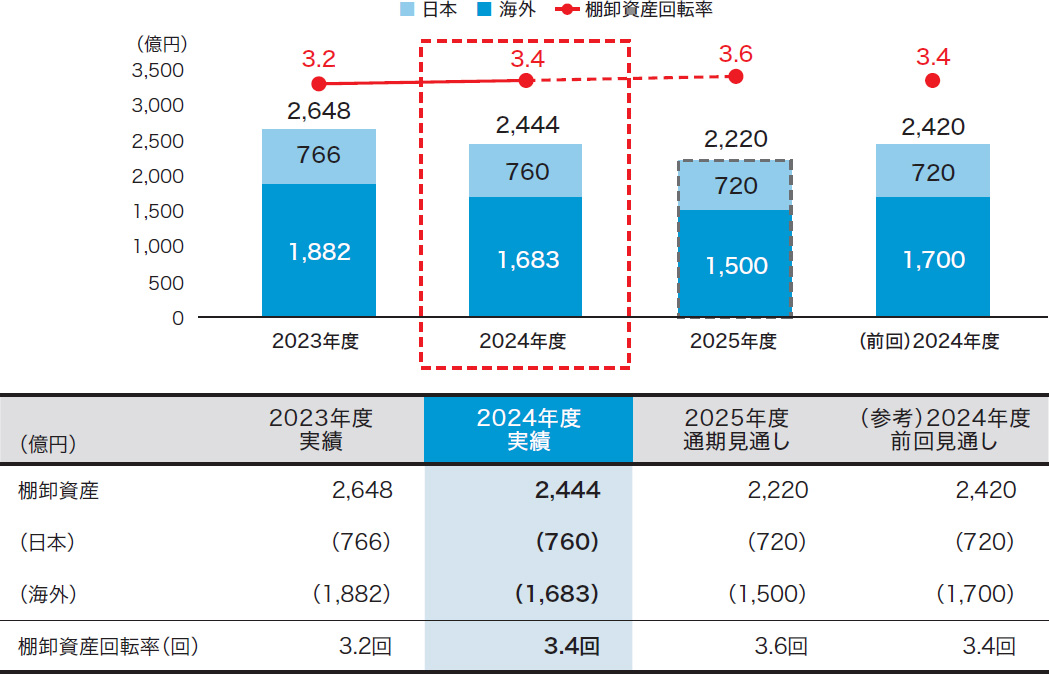

資産効率向上のもうひとつの重要なポイントは、棚卸資産の削減です。棚卸資産については、近年、半導体不足などによるサプライチェーンの混乱により、仕掛在庫を中心に増加傾向にありました。

2024年度は、アフターマーケット・ビジネスの拡大に必要な売れ筋品番の在庫拡充を継続する一方で、従前より国内製造拠点で取り組んでいる生産改革活動の深化、海外製造拠点への横広げにより、工場の工程間仕掛品、物流途中の仕掛品、海外工場の在庫など、サプライチェーン上に滞留する在庫を削減しました。

2024年度末の棚卸資産残高は前期末比△204億円の2,444億円、棚卸資産回転率は、公表値と同じ3.4回となりました。

2025年度末の棚卸資産残高は前期末比△224億円の2,220億円、棚卸資産回転率は前期比+0.2回の3.6回を見込んでいます。今後も、棚卸資産の削減、回転率の向上を進め、稼ぐ力の向上につなげます。

■棚卸資産の推移と見通し

資本コストを上回る利益を継続的に創出できる企業体質の構築に向けて

ウクライナ戦争の長期化、中東情勢の悪化、米国の通商政策の影響など外部環境の悪化により、足元の販売規模は中期経営計画策定時の想定から大幅に減少しています。

現状の販売規模減を企業体質強化のチャンスと捉え、構造改革活動を前倒しで進めるとともに、営業利益率向上に資する「アフターマーケット・ビジネスの拡大」、「売価改善」、「バリューチェーン改革による比例費低減」等の施策、ならびに棚卸資産、固定資産の圧縮を着実に進めます。

一方で、稼いだキャッシュについては、EV・電動化、サービス・ソリューションなどの成長分野への研究、技術開発やカーボンニュートラルの実現、省人化およびデジタルなどへの投資に振り向けます。また、今後、有利な条件で多様な資金調達を実行するために一定程度の借入金の返済を進めるとともに、安定的かつ継続的な株主還元を実行する方針です。

全執行役が一丸となり、「DRIVE NTN100」Finalの最終年度にはROE8%、次期中期経営計画では早期に10%達成を目標に、資本コストを上回る利益を継続的に創出できる企業体質の構築を目指してまいります。ステークホルダーの皆さまには、引き続き、ご支援ご鞭撻の程、よろしくお願い申し上げます。